IPG盟博旗下领先的全球媒介投资及情报资源整合中心MAGNA盟诺发布2022年6月版全球广告预测报告,分析并预测了包括全球70个市场的广告收入规模及增长。这一报告涵盖了数字媒体、电视、平面、电台和户外媒体至2026年的广告支出细分及预测。

主要发现

● MAGNA的“全球广告预测”夏季版预计,媒体主广告收入将在2022年增长9%,达到8,160亿美元。媒体主广告收入将在2023年增长6%。

● 今年开局良好,但由于经济存在不确定性,广告支出正在放缓,但有机和周期性增长因素将为营销活动和广告需求提供支持。

● 数字广告销售额今年将增长13%,达到广告销售总额的65%。数字视频将是增长最快的广告形式(增长16%),紧随其后的是搜索(增长15%)和社交媒体(增长11%)。

● 传统媒体公司的广告收入将在大多数媒体中实现增长:电视和音频(均增长4%),户外媒体(增长10%),而平面媒体广告收入将略有下滑(下滑3%)。

● 传统媒体公司从数字广告形式(AVOD、CTV、音频流媒体、播客等)中获得的广告收入比例越来越大。在一些市场,这些广告形式已经贡献了电视广告收入的10%,音频媒体广告收入的20%,出版收入的50%,从而稳定了媒体公司的收入。

● 电视广告正在遭受线性收视率快速下滑的影响,而这则被不断增长的AVOD收入、上半年强劲的定价以及围绕周期性事件(美国中期选举、冬季奥运会、国际足联世界杯)的额外支出所抵消。

● 在数字广告增长(增长12%)的推动下,亚太地区的广告收入将增长7%,达到2730亿美元,比新冠肺炎疫情爆发前的支出水平高出35%。

● 由于市场特有的原因(更加严格的数字媒体监管环境、严格的疫情封控措施),作为全球第二大广告市场,中国(占全球广告收入的15%)的广告收入将增长8%,低于平均值。

● 在其他前15大广告市场中,增长最强劲的将是印度(增长15%)和韩国(增长11%),而德国(增长6%)和意大利(增长3%)将受到乌克兰战后经济环境的最大影响。

MAGNA全球市场研究执行副总裁兼本报告作者Vincent Létang表示:

“今年广告市场面临的大多数不利因素都是预料之中的:2021年过热之后的经济着陆,持续的供应问题导致通货膨胀,越来越多的隐私限制拖累了数字广告形式的增长。除此之外,乌克兰战争现在加剧了通货膨胀和经济不确定性。尽管如此, MAGNA认为,由于今年开局良好,再加上有机和周期性驱动因素的推动,全年广告收入将在2022年再次实现增长。

有机增长因素(持续且基础广泛的电商支出、数字营销应用)、强劲的周期性驱动因素(美国创纪录的政治支出、冬奥会和国际足联世界杯)以及新兴或正在复苏的行业垂直领域(旅游、娱乐、博彩、科技)的强劲势头将产生足够的营销需求,从而抵消不利因素,推动广告经济在2022年全年实现增长。”

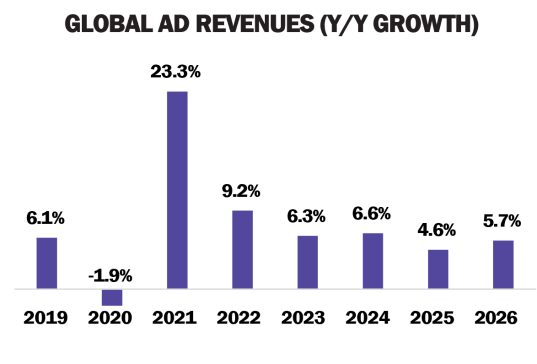

全球预测:增长9.2%

在全球范围内,媒体主的广告收入将在今年增长9.2%,达到近8280亿美元,比2019年新冠肺炎疫情爆发前的水平高出32%。MAGNA一直预计,在2021年实现前所未有的增长水平(全球增长23%,美国增长26%)后,全球广告市场将在2022年大幅放缓。2021年前所未有的增长水平是由各种因素千载难逢的机缘巧合造成的:V型经济复苏以及后疫情时代生活方式的营销后果。尽管如此,在2021年12月发布的全球广告预测更新版中,MAGNA预计全球全媒体广告收入将在2022年增长12%。我们将预测从增长12%下调至增长9%主要是考虑到两大不利因素:自二季度以来全球经济持续放缓(据国际货币基金组织预测,全年实际GDP增长率为3.6%,而六个月前为4.9%),以及对影响数字广告销售额的数据驱动型投放的限制不断增多(例如苹果iOS操作系统隐私政策的变化对展示和社交广告形式的影响)。

尽管如此,在2022年实现9%的增长将依旧高于新冠肺炎疫情爆发前的增长率(2015年至2019年平均值:增长7%)。经济放缓将在第二季度和第三季度真正开始影响广告市场,MAGNA预计第二季度至第四季度以及整个2023年的增长将放缓。尽管如此,如果不是因为大多数市场第一季度表现强于预期(美国市场增长14%),2022年全球预测的下调幅度会更大。如果没有2022年强劲的周期性驱动因素,增长预期也会降低:美国中期选举(为当地电视台和数字媒体带来近70亿美元的广告收入)以及两项全球体育赛事:北京冬奥会和国际足联世界杯(卡塔尔,11月)。如果没有周期性的广告资金,电视广告收入增长将在今年低于2%,而不是增长4%。

有机驱动因素抵消了经济环境疲软的影响,继续推动营销活动和广告支出。其中包括:在生活方式或监管变化(例如体育博彩、美食应用程序、DTC直面消费者行业颠覆者)的推动下,品牌之间为了在快速增长的全新产品垂直领域取得领导地位而展开竞争,以及本地企业和消费品牌越来越多地采用数字广告,而这往往以牺牲“线下”营销渠道为代价。大多数行业垂直领域预计将在今年保持或增加广告支出。旅游、娱乐、博彩和科技领域预计将实现最大增长,而汽车和包装消费品/快速消费品领域的预算可能因供应链和成本问题而承压。

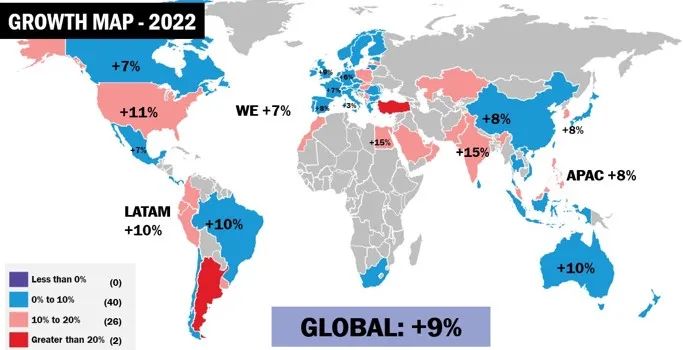

在9%的平均增长率下,MAGNA预计北美地区将实现最大增长(增长11%),紧随其后的是拉美地区(增长10%)、亚太地区(增长8%)以及欧洲、中东和非洲地区(增长7.5%)。

2022年,由于乌克兰战争对贸易、能源成本和能源供应的影响(西欧40%的天然气消费来自俄罗斯),欧洲、中东和非洲地区的经济和广告市场将比其他地区放缓更多。其他不利因素包括供应链问题和中国进口的放缓,这损害了制造业(通常是在德国)以及法国和意大利的食品和奢侈品行业。2022年4月,国际货币基金组织发布了欧洲大多数国家的实际GDP预测,预测值介于增长2%和3%之间(西班牙和英国略高),比国际货币基金组织2021年10月的预测值低1%至2%,明显低于全球平均值(当时预计增长3.6%)。最后,大多数欧洲经济体和广告市场已经成熟,所有消费品牌和很多中小企业都已经在使用全部广告形式,包括数字形式和程序化技术。因此,与受媒体使用和营销使用方面的有机增长驱动的新兴地区相比,欧洲地区的营销活动和广告支出更容易受到经济放缓的影响。美国广告市场(占全球广告收入的40%)的增长将高于平均值(增长11%,达到3,260亿美元),因为它与乌克兰战争的经济后果相对隔离,并受到创纪录的政治广告的推动。作为全球第二大广告市场,中国(占全球广告收入的15%)的广告收入增长将低于平均值(增长8%),这是由于市场特有的不利因素:数字媒体巨头面临的更加严格且难以预测的监管环境、“动态清零”政策下严格的疫情封控措施。在其他前15大广告市场中,增长最强劲的将是印度(增长15%)和韩国(增长11%),而德国、瑞典(均增长6%)和意大利(增长3%)遭受乌克兰战后经济环境的影响最大。

媒体前景展望:数字化着陆

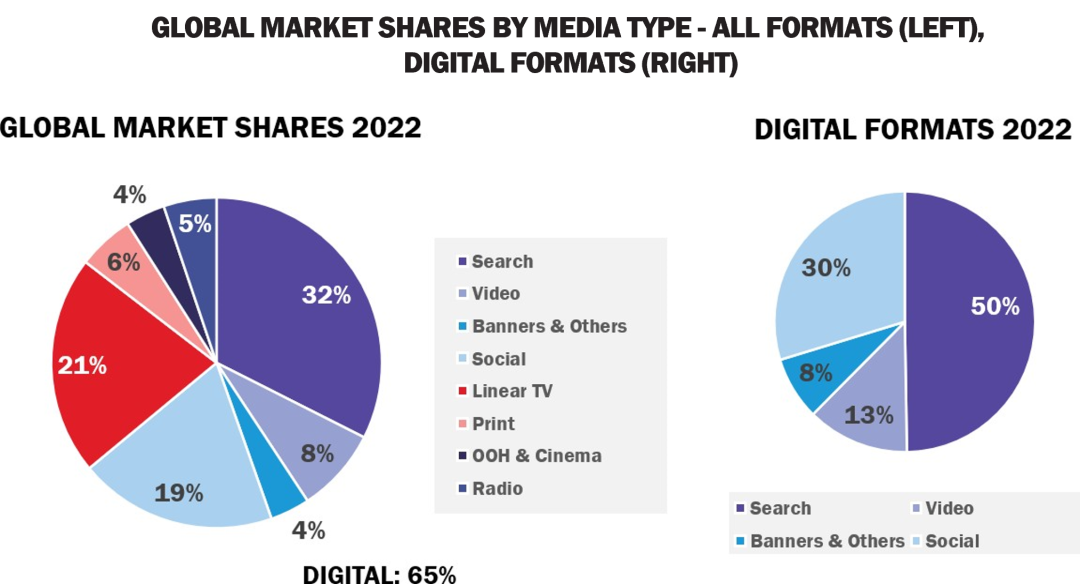

来自传统媒体主(电视、电台、户外、平面、影院)的广告收入将增长近4%,达到2,820亿美元,相当于新冠肺炎疫情爆发前市场规模(2019年)的94%。户外媒体广告收入将增长10%,达到300亿美元(已经达到2019年水平的93%),表现最佳,紧随其后的是音频和电视(均增长4%)和出版(下滑3%)。如果没有周期性的广告资金,传统媒体广告收入将在今年增长2.3%,而不是3.6%。传统媒体公司的广告收入越来越多地来自数字形式:在一些市场,AVOD流媒体和播客已经贡献了电视广告收入的10%,音频媒体广告收入的20%,出版广告收入的50%。

电视媒体继续面临线性覆盖率和收视率侵蚀的困扰:50岁以下成年人群体中每年下滑5%-10%,下滑2%-3%。不过,这被三个驱动因素所抵消:(1)不断增长的AVOD收入(今年增长10%-15%),(2)今年迄今为止每千人成本定价的两位数的通胀,以及(3)围绕周期性事件(美国中期选举和冬季奥运会、国际足联世界杯)增加的广告支出。如果没有周期性的资金,电视广告销售额将在今年增长1.6%,而不是3.9%。

户外媒体预计将连续第二年实现两位数增长(2021年:增长12%,2022年:增长10%,2020年:下滑25%),使其接近新冠肺炎疫情爆发前的市场水平。MAGNA预计,户外媒体最早将于今年在美国完成“新冠复苏”,但在全球范围内还需要一到两年的时间。户外媒体受益于消费者支出的复苏以及积极的行业敞口(娱乐、博彩、旅游)。此外,户外媒体行业正从过去十年的技术和创新投资中获益;随着数字户外媒体单元达到临界值(占户外媒体广告销售总额的25%),随着全渠道程序化平台现在可以在跨媒体营销活动中包含互联户外媒体屏幕,户外媒体可以利用新出现的更多垂直机会(包装消费品、制药、零售)。

来自数字广告形式(搜索、社交、视频、横幅广告、数字音频)的收入将在今年达到5,340亿美元(增长13%)。数字形式目前占全球广告销售总额的65%。搜索仍将是最大的广告形式(2,650亿美元),领先于社交广告(增长11%,达到1,580亿美元),而数字视频形式将是最具活力的(增长16%,达到680亿美元)。数字广告支出增长的所有这些长期驱动因素都已经就位,消费者流媒体观看增多,通过电商渠道在线消费,居家办公期间接触更多数字媒体。不过,也出现了新的不利因素,包括更加广泛的经济和通胀压力,以及苹果iOS操作系统隐私政策变化的影响和即将实施的数据收集政策变化,所有这些都抵消了一部分有机优势。因此,2022年及以后,数字广告支出的格局将略有变化,从社交媒体转向关键词形式以及其他由销售直接驱动广告支出的营销活动策略。

2022年,数字视频将是最具活力的形式(增长16%,达到680亿美元),反映出人们的观看方式不断从线性电视转向按需可寻址的平台(移动设备和越来越多的互联电视)。前十年,长格式视频点播主要以订阅为主,但随着SVOD订阅接近饱和,Disney+、Netflix等SVOD巨头正在考虑引入更便宜、支持广告的层级,这将为数字视频带来更多的广告预算。随着消费者继续在线消费,搜索将保持强劲势头(增长15%,达到2,650亿美元),因为关键词形式不会受到数据隐私方面的不利因素的影响。社交媒体广告销售额今年将大幅减速,降至有记录以来的最低增速:增长11%,达到1,580亿美元。这种突然的增长放缓反映出社交平台的支出依赖社交网络“围墙花园”外消费者购买量驱动的困境。社交媒体增长的轻度放缓将持续到应用内社交商务产品的推出,直至其再次为社交营销活动提供完善且可视化的用户购买。

程序化技术和受众定向投放仍是很多数字媒体形式的增长引擎;随着隐私保护的环境不断成熟,程序化广告将继续发展演变。数据环境的变化将预算从一种数字形式转移到另一种数字形式,而不是完全脱离数字营销活动。尽管数字广告在2022年放缓,但数字媒体(和数字户外媒体)的增长速度仍高于其他任何形式,因为数据和定向投放有助于品牌为消费者提供更具影响力的广告体验。

为什么社交媒体广告突然陷入困境

MAGNA一直预计,在2021年实现爆炸式增长(增长36%)后,社交媒体广告将在2022年减速。在2021年12月更新版中,MAGNA预计2022年增长18%(2021年增速的一半)。在本次更新版中,我们将2020年的增长预测下调了7个百分点,至11%,下调幅度比任何其他广告形式都要大。这是因为,社交广告形式受到了多种不利因素的影响,其中下面列出的后两种不利因素是社交广告形式所特有的。

>> 客户饱和:

在发达的成熟市场中,消费品牌的社交媒体预算已经达到一定规模,任何进一步的增长都会受到更多的财务审查,并且更容易受到当前或预期业务前景的影响。2020年至2021年,数百万小型企业在新冠肺炎疫情爆发期间和之后启动了社交媒体营销。这在2022年仍在发生,但速度有所放缓。

>> 受众饱和:

在所有发达市场(西方世界、中国),社交应用程序的覆盖范围和使用时间已经接近饱和,2021年的广告增长几乎完全由价格而非数量驱动。今年,使用量和广告曝光的停滞不前变得愈发明显,一些成熟市场的现有参与者已经报告了下滑现象。

>> 定向投放限制:

自2021年年中以来,苹果的新政策允许数百万社交媒体应用程序用户选择不共享他们的设备ID,从而让他们避免因自己的数据成为投放目标。此外,很难判断接触社交媒体营销活动的用户由于广告支出正在购买哪些产品。这种影响是渐进的:2021年底左右,这开始明显影响营销活动的吸引力和广告销售额,特别是对于Meta和Snap来说。

因此,在目前增速仅为10%或更少的社交媒体市场中,Tiktok(在美国已占10%的市场份额)的崛起对于现有社交平台来说是又一个不利因素。2021年基本上没有投放限制,而2022年的广告销售额又必须与2021年做比较。在经历了艰难的2022年后,市场应该会企稳或恢复一些活力。2023年,苹果和谷歌可能会实施额外的隐私措施(没有iOS14那么严重),但社交媒体参与者将利用其它方法使之再度获得吸引力,例如应用内社交商务、与零售媒体网络合作等。