Amazon(亚马逊)目前是全球市值超过万亿美元第 4 家公司,创始人贝佐斯被互联网公司视为标杆,也是零售与电商领域的“终极颠覆者”。

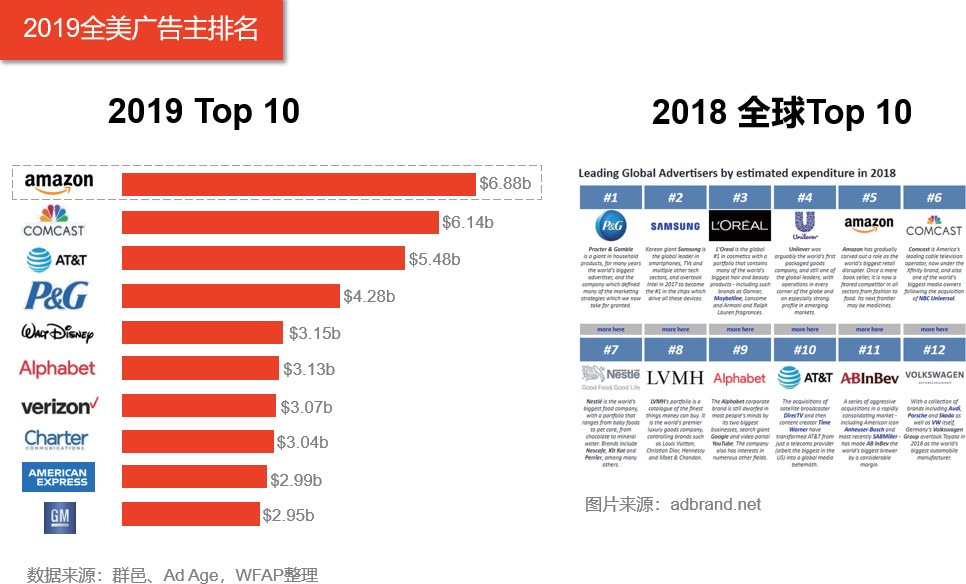

2019 年,Amazon 广告支出达110 亿美元,接近全球 2%。近 10 年间广告费用增长了 20 倍,亚马逊成功夺取长期广告第一金主位置,超过宝洁和联合利华的消费类品牌,互联网科技成为全球最大广告主。

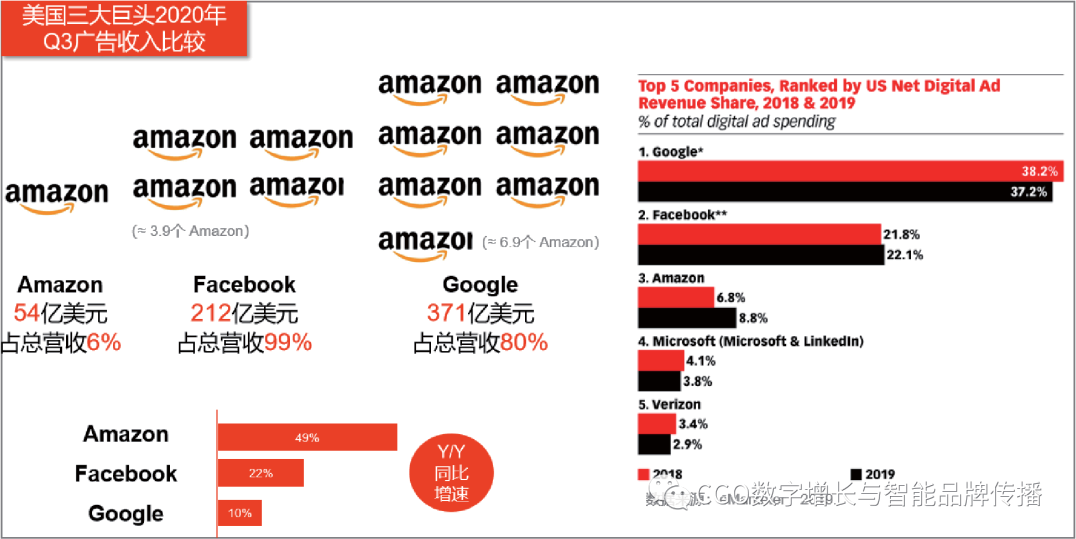

此外,作为美国第三大数字广告平台,亚马逊广告收入的增速远超Google 和 Facebook,份额在不断攀升,其美式电商流量(广告费)被看好,将对美国数字广告“双寡头”地位形成潜在威胁。

注:这与中国大不相同,中国广告收入第一位是电商阿里,2020 年, 字节跳动在冲击广告收入第一的位置。

2020 年 Q3 季度,亚马逊经营现金流达到 553 亿美元,较上年同期353 亿美元增长 56%,自由现金流增加至 295 亿美元,较上年同期 235 亿美元增长 26%,现金流稳定健康。

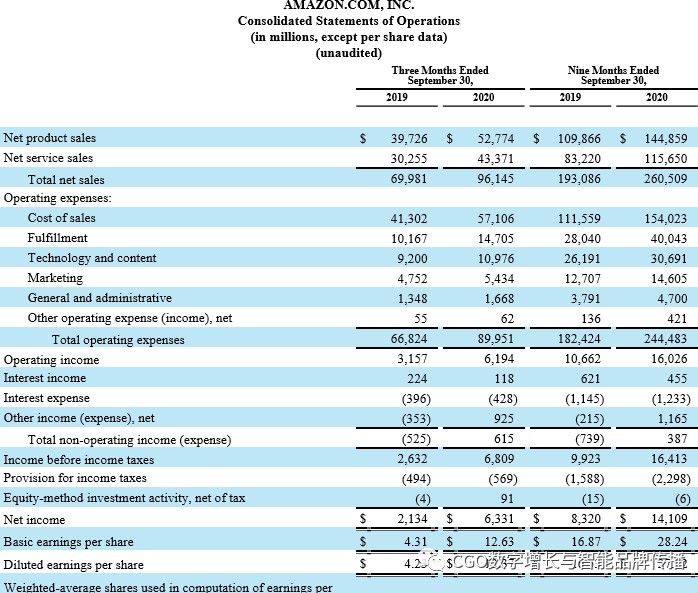

净销售额达到 961 亿美元(下图 Net Sales 加总), 较 2019 年同期的 700 亿美元,同比增长 37%。2020 年 9 个月销售收入达到 2605 亿美元,超越上年 9 个月 1931 亿美元(+35%)。

Q3,营运收入 61.9 亿美元 = 净销售额 961亿- 营运成本 899 亿, 较上年同期 32 亿美元增长 94%。

Q3,营运收入 + 其他收入 9.2亿美元 - 利息费用 4.3 亿 - 收入税5.7 亿 = 利润 63 亿美元。2019 年同期为 21 亿美元,同比增长 200%。考虑到提高员工最低工资和疫情相关的增量成本,营业利润显得更为亮眼。

注:中美疫情后都在加速数字化转型,可预计互联网电商明显从中受益。

收入结构起底

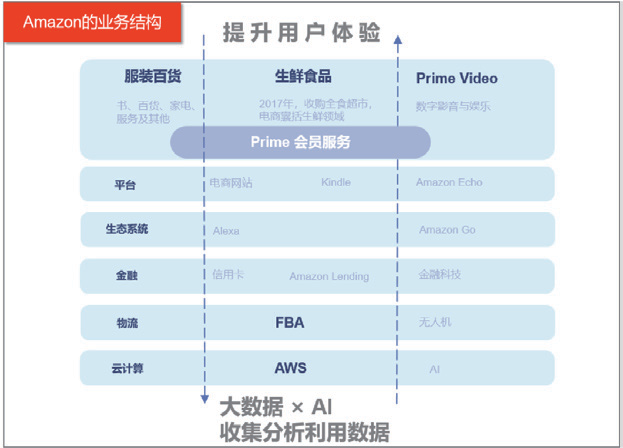

1995 年以在线书店起家的亚马逊,现今已发展为集电商 + 新零售+ 物流 + 金融支付 + 云服务等诸多角色于一身的互联网巨头,同时借助前端消费数据等多维数据进入智能家居和智慧生活服务领域,以及尝试发展太空战略,在数字环境中不断优化服务,完善消费生态,提升用户体验。

图自亚马逊 Q3 财报

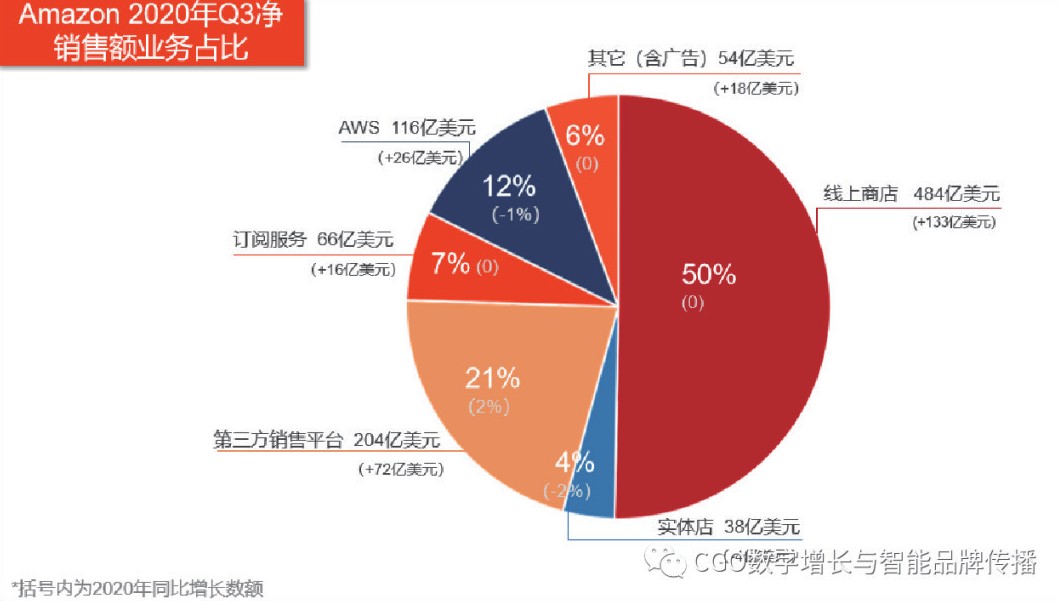

亚马逊的收入结构主要分为线上商店、实体店、第三方卖家平台、会员订阅服务、AWS 云计算和其他(主要为广告)五部分。

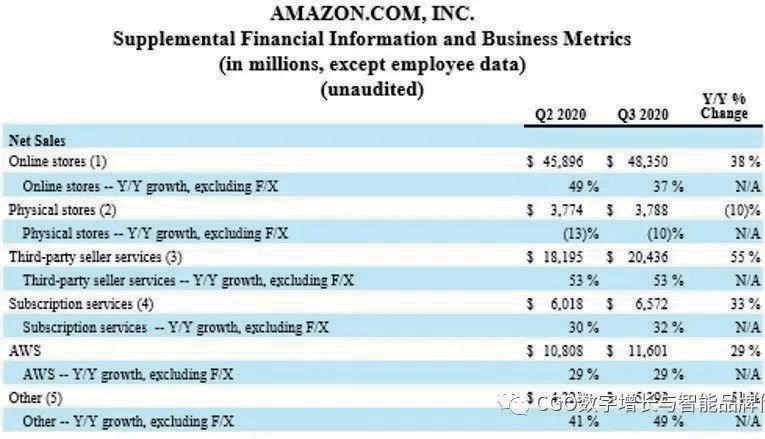

线上电商作为其核心业务,始终占据亚马逊半壁江山。2020 年 Q3, 线上商店净销售额为 483.5 亿美元, 较上年同期 350 亿美元增长 37%,自Q2 以来, 增速由原来的 10%-25% 左右骤升至 30%-50% 区间,主要归因于疫情红利影响。

实体商店净销售额为38 亿美元, 较上年同期 42 亿美元下降 10%。亚马逊实体店主要包含 2016 年推出的无人便利店 Amazon Go 和 2017 年收购的全食超市(Whole Foods),近两年来,实体店业务一直处在或负增长或微盈利状态。受疫情影响(Q2 后) 已经连续两季度跌幅超过 10%。

其中,收购全食超市是亚马逊进军生鲜食品这一高购买频率领域的举措。包括国内拼多多、淘宝等在内的电商平台,均将购买频率视作销售额的一大增长动力,而生鲜食品是电商网络中留白较大且购买频率较高的领域。

不仅如此,亚马逊还将全食超市稳定的店铺网络作为线上商店的配送点和仓储中心,以解决生鲜食品的仓储和配送等供应链问题。类似于盒马,全食的网购提取点,实际成交已经归入在线商店销售额中,Amazon Go 收入都是 App 数字收入。

注:线上和线下的分界线未来将继续抹平。

第三方卖家净销售额为 204 亿美元,较 2019 年同期 132 亿美元增长 53%。

AWS 云计算业务净销售额为116 亿美元,较 2019 年同期的 90 亿美元增长 29%,且近两年来增速一直稳定在 30%-40%,其中运营收入为35 亿美元,同比增长 56%,虽然在总收入中占比相对不高,但却是亚马逊的强势增长点。

Prime 会员订阅业务为 66 亿美元,较 2019 年同期增长 32%。Prime 计划是亚马逊在线业务持续增长的另一大动力,用户通过交付季费或年费成为会员,享受亚马逊生态内包括在线商店优惠以及 Prime 音视频等娱乐内容。

注:前期我们研究报告过,电商转型 VAS 会员级服务,已成为平台类在线营销服务的增长趋势。

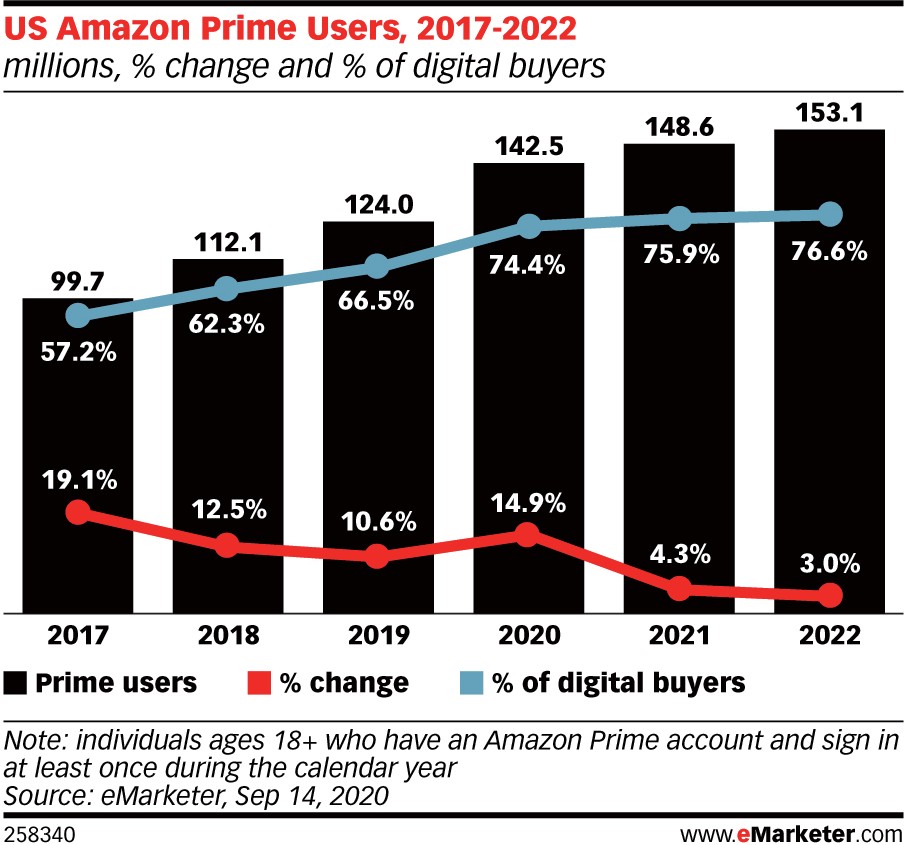

据eMarketer 预测,到2020 年底, 有超过 50% 的美国家庭成为 Prime 会员,而其增速在放缓,这意味着该业务市场面临见顶压力。

图源 eMarketer

图表源自亚马逊 Q3 财报

数据源自亚马逊 Q3 财报

亚马逊其他收入主要包括广告收入,2020 年 Q3 这一数字达到 54 亿美元,较 2019 年同期 36 亿美元增长 49%。综合来看,广告是亚马逊增长最快的领域。

电商进化与趋势

从美国电商市场来看,2019 全年美国电商市场规模达6020 亿美元, 约占零售总额的 11%,还不到中国的一半。亚马逊电商规模远超 eBay

(5.5%)和沃尔玛(5.2%),成为单家占比 35.6% 的顶级电商巨头。

注: 美国 FB+google 广告费占2200 亿美元为广告市场一半以上,亚马逊广告收入约为 160 亿美元。中国阿里广告收入 1751 亿元人民币,字节跳动 1400 亿元左右,腾讯百度各 800 亿元,美国广告市场大约超出中国广告市场一倍,但中国数字电商超过美国一倍多,中美各有所长,反应了发展差异。

亚马逊电商业务的发展少不了第三方卖家和 Prime 会员的贡献。

亚马逊线上商店营收分为自营产品、自有品牌和第三方卖家。其中, 第三方卖家的品类占比九成以上,在2020 年 10 月的 PrimeDay(会员日大促,相当于黑五和双 11)中,第三方卖家甚至占到线上销售额的 58% 以上。

亚马逊倾斜平台流量和资源, 使得自营产品和自有品牌发展迅速, 虽然第三方卖家品类占比较大,但营收能力依旧不如前两者。即便如此, 也不可否认其功劳。

其次,订阅制 VAS 也促使亚马逊拥有可观的蓄水池。会员订阅能够较为可靠地预测用户留存和增长,除此之外,超过 1 亿的 Prime 会员在亚马逊购物、物流、娱乐、智能家居等全方位消费生态中形成了平台依赖性和购物习惯,这也将促使平台简化交易,形成自动化管理,从而更加注重提升客户终身价值,以应对垂直领域的竞争和获客成本的增加。会员的打开、搜索和浏览也将提高营销支出带来的投资回报率。

与中国的情况一样,前链路社交电商的爆发,成为 Amazon 的威胁。在 WFAP 此前财报分析中提及,FB 推出“Shops”和“Instagram Checkout”,谷歌联合全球最大电商 SaaS 平台 Shopify,将 YouTube 打造成一站式购物平台,用户观看完视频后可直接完成购买。

由此可见,电商领域用户触点是多渠道的,客户旅程是多平台的, 而亚马逊极力推出智能家居,实际也是在通过多设备渠道实现生态增值运营,拓展消费者“非营销”场景,跨越“前链路”争夺“后链路”的发展陷阱,实现技术闭环数字消费体验。

广告主 Top 1 , 广告平台 Top 3

不会给自己做广告的企业不是好的广告平台。亚马逊首先是新晋全球最大广告主,近年来营销费用始终高居不下。2020 年 Q2,营销支出54.34 亿美元,同比增长 14%。

亚马逊通过搜索广告、电视广告、第三方客户推荐等多种营销渠道将用户引流至亚马逊在线电商(含WholeFoods),也是美国超级碗期间的常驻广告主。

根据Socialbakers 最新趋势报告显示,2020 年 Q3,全球社交媒体广告费用比 Q2 增长 56.4%,平均支出接近 3 月底大流行低谷记录的两倍。行业广告平均费用增长 38.9%,其中快消食品(增长 61.3%),汽车(增长 59.4%),金融(增长 35.3%) 和电子商务(增长 27.5%)等类别出现显著增长。因此,2020 年 Q3, 三巨头广告业务都实现了不错的增长。

数据源自亚马逊、FB、Googole 官网及 eMarketer 报告

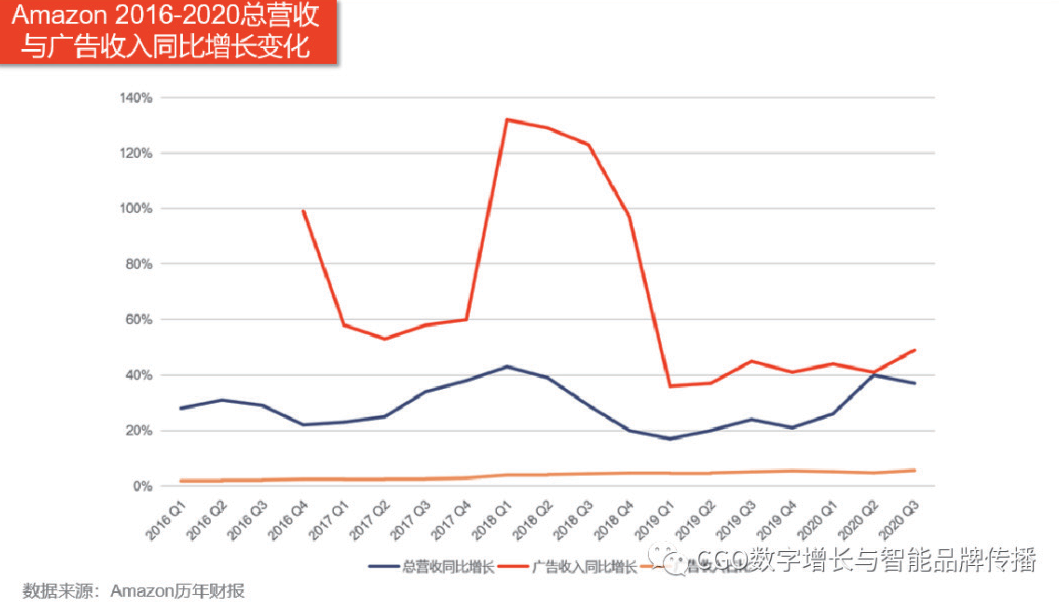

从广告营收能力来看,电商起家的 Amazon 很贴近数字广告市场的天然基因。在保持两位数高速增长的同时,也渐趋同于总营收增速。

同时,亚马逊是美国第三大数字广告平台,正在成为 Google 和Facebook 的竞争者。eMarketer 预测亚马逊 2020 年广告份额占全美9.5%,FB 和 google 占 53% 左 右。增速虽强劲,但相比前两者的市场份额,亚马逊仍有一段很长的路要走。特别是对手 Google在经历 Q2 广告短暂下降后,广告业务开始增长。不过从收入结构来看,在亚马逊服务和设备架构的生态内,广告业务有巨大增长潜力。

注:从这点上看,中美两国广告收入的数字社交内容 + 电商生态圈比例在相互靠拢。

因此,迅速扩大广告服务范围成为亚马逊广告的一大发展方向。亚马逊广告产品捆绑于整个电商业务中,包括在线商店以及智能设备。

搜索广告和展示广告是其主要收入来源。随着 Prime 会员在亚马逊的购物和消费越来越频繁,其搜索次数的增加可以为亚马逊提供更多搜索广告和展示广告的机会。据eMarketer 的预测, 亚马逊 2020 年全年搜索广告营收有望达到 70.9 亿美元,同比增长近 30%,市场份额为12.9%,将抢夺 Google 份额。

但 Google 在 2020 年 Q3 触底反弹的 371 亿美元体量,占据搜索广告市场90% 份额(根据美国司法部数据, Google 在美国搜索市场上的占有率为 88%。加上所有使用其服务的移动搜索,这一数字上升到 94%)和近乎七倍于亚马逊广告业务的差距, 也使亚马逊倍感压力。

此 外,Amazon Echo 和 Fire TV 等智能设备也为展示广告提供了额外的收入来源。Fire TV 也在与YouTube、Hulu、Roku 以及Facebook 争夺视频广告客户。根据 Alphabet 财 报 显 示,YouTube2020 年 Q3 广告收入为 50.37 亿美元,同比增长32%,增速和市场份额见涨。

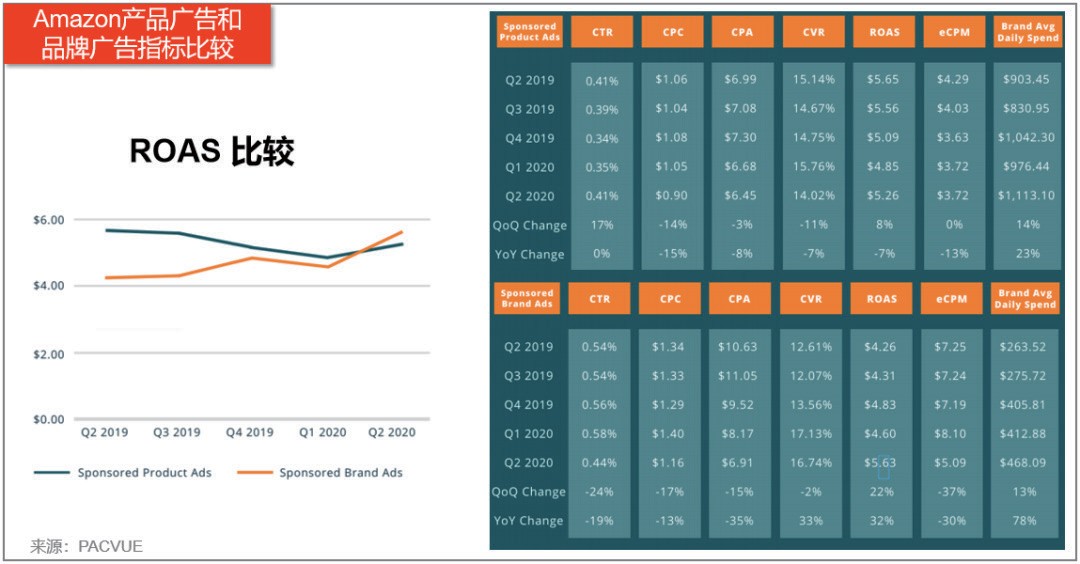

图表源自 PACVUE 报告

图表源自 IAB

据 PACVUE 报告,2020 年 Q2亚马逊品牌广告支出回报率(ROAS) 首次超过产品广告,两者 CTR 和CPA 差距缩小。综合来看,亚马逊广告的支出回报率高,成为促进品牌投放亚马逊广告的关键因素(广告支出回报率(ROAS),即总销售额 / 广告费用;广告销售成本(ACOS), 即广告费用 /总销售额;亚马逊搜索广告的指标为 ACOS,其他广告产品则采用行业内统一的ROAS 指标)。

其他诸如非Amazon 频道归因、视频广告、商店页面、OTT 广告、重定向等,则是 Amazon 超越广告产品形态的营销服务创新,以寻找更全面的广告策略。

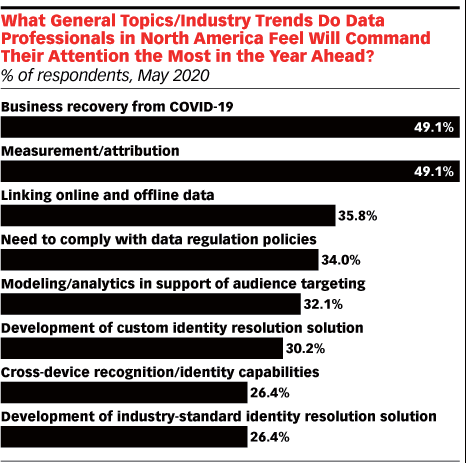

流量和转化,一直是电商营销的痛点,广告归因的价值在于分析转化量级、渠道和贡献度,从而分析用户的行为路径。亚马逊也上线了广告归因测试版,尝试针对卖家站内站外的广告投放来评价广告效果。根据Winterberry Group 和 IAB 互动广告局 2020 年 5 月的研究,测量 / 归因是 2020 年数据专业人员最关注的问题。

云计算霸主份额增长停滞

2020 年 10 月 21 日,Reportlinker 发布云计算市场研究报告,预计到2025 年末,全球云计算市场将从 2019年的 2969 亿美元增长到 6578 亿美元, 复合年增长率达到 14.17%。

作为未来另一大增长点,云服务 AWS(Amazon Web Services) 可以算是 Amazon 未来五年被投资看好的功臣,其市场占有率达到约30%。从财报来看,目前 AWS 业务营收 116 亿美元,占亚马逊总营收的12%,贝索斯在电话会议中称还在继续加大云计算投入。

开创云计算时代的亚马逊意图充分发挥 AWS 平台对亚马逊生态协同效应,拉动整体业务的高收益, 在服务企业用户的同时积累更多数据。如将无人便利店 AI 化,实现智能零售;推出智能家居平台 Amazon Echo 和生活服务生态系统 Alexa, 通过云计算,尽可能增加消费场景和品牌触点。

同时,亚马逊也在 AWS 平台服务企业用户过程中积累多项大数据, 于在线商店积累购买历史数据,在Kindle 积累行为历史数据,在 Alexa中积累语音图像数据,在便利店积累面部识别数据,在全食超市积累位置信息数据,以提高反应速度、降低成本、改善服务质量并提升用户体验。立足全球云计算市场,亚马逊、微软和阿里占据 Top3,其中微软 2020 年 Q3 Azure 智能云业务收入130 亿美元,同比增长 20%,占总营收 35%。阿里 Q2(Q3 财报 11 月 5 日发布)云收入约 18 亿美元,同比增长 9%,占总营收 8%。

阿里在 2020 年投资者大会上表示,预计阿里云将在 2021 财年内实现盈利。不管是国内的微软 Azure 和谷歌云还是来自全球市场的阿里云等带来的威胁,尽管 AWS 在云计算领域占据主导地位,但其市场份额的增长却停滞不前。

2020 年 7 月, 亚马逊 AWS 披露将开展太空战略,通过投资太空公司,发展太空“大数据×AI”业务。

亚马逊此举也在为未来的物流配送和无人机业务铺路,利用卫星大数据来创造新型服务。10 月 21 日,微软也宣布与 Space X合作共同进入太空业务,高科技企业纷纷加入太空商业领域的竞争。

结语

增加用户数量和提高客单价是寻求增长的必由之路。扩大 Prime 会员流量池,伴随智能商品推荐系统, 将是提升购买连带率的方式之一,同时,进军生鲜领域意在提高购买频率。正如 eMarketer 分析师 Andrew Lipsman 所说,“未来的渠道增长将越来越依赖于每个购买者消费额的持续增长”。

广告和 AWS 云业务是亚马逊增长最快的细分市场,同时也成为营销技术公司和广告代理机构结合使用的营销平台和工具之一。众多科技巨头纷纷将云业务作为增长的主力马车之一,旨在满足对大数据分析的需求, 加快企业数字化转型升级。

亚马逊代表了美国电商发展的主流道路,曾经遍布全球(包括中国),但是近年在各个国家新兴市场都面对竞争受挫。对新兴市场而言,中国的电商模式其创造性大于破坏性,源于其文化相近并具备不少后发优势。